Assurance 3eme pilier

S’agissant de la prévoyance vieillesse privée, on distingue entre le pilier 3a et le pilier 3b :

– pilier 3a – prévoyance individuelle liée ouverte aux salariés comme aux travailleurs indépendants:

Les versements sont déductibles du revenu imposable dans la limite d’un plafond. Il s’agit d’une forme de prévoyance liée, ce qui signifie que l’avoir n’est disponible qu’à certaines conditions.

– pilier 3b – prévoyance individuelle libre (ou « non liée ») ouverte à tous:

Les versements ne sont pas plafonnés. Mais le pilier 3b présente moins d’avantages fiscaux que le pilier 3a.

Toute personne exerçant une activité lucrative peut verser de l’argent sur un compte de prévoyance 3a ouvert dans une banque ou auprès d’une assurance, dans la limite d’un plafond annuel. Le montant versé est déductible du revenu imposable. On distingue toutefois entre deux catégories de personnes:

– les personnes qui sont déjà affiliées à une caisse de pensions, soit généralement les salariés

– les personnes qui ne sont affiliées à aucune caisse de pensions, soit généralement les travailleurs indépendants, qui sont autorisées à faire des versements plus élevés.

L‘Office fédéral des assurances sociales fixe chaque année les versements maximums autorisés et les publie sur son site internet. Pour 2014, ils sont fixés à 6’739 francs pour les travailleurs affiliés à une caisse de pensions, et à 20% du revenu annuel, mais 33’696 francs au plus, pour les travailleurs non affiliés à une telle caisse.

La cotisation annuelle doit être versée sur le compte de prévoyance avant le 31 décembre de l’année en cours.

Les retraités peuvent continuer d’épargner dans le cadre du pilier 3a pendant cinq ans à compter de l’âge de la retraite ordinaire, pour autant qu‘ils aient conservé une activité lucrative.

Enfin, l’avoir du pilier 3a n’est pas soumis à l’impôt sur la fortune, et les revenus qu’il génère sont libres et d’impôt sur le revenu et d‘impôt anticipé.

- La Confédération prend des mesures afin d’assurer une prévoyance vieillesse, survivants et invalidité suffisante. Cette prévoyance repose sur les trois piliers que sont l’assurance-vieillesse, survivants et invalidité fédérale, la prévoyance professionnelle et la prévoyance individuelle.

- La Confédération veille à ce que l’assurance-vieillesse, survivants et invalidité fédérale ainsi que la prévoyance professionnelle puissent remplir leur fonction de manière durable.

- Elle peut obliger les cantons à accorder des exonérations fiscales aux institutions relevant de l’assurance-vieillesse, survivants et invalidité fédérale ou de la prévoyance professionnelle, ainsi que des allégements fiscaux aux assurés et à leurs employeurs sur les cotisations versées et les sommes qui sont l’objet d’un droit d’expectative.

- En collaboration avec les cantons, elle encourage la prévoyance individuelle, notamment par des mesures fiscales et par une politique facilitant l’accession à la propriété.

En ce qui concerne l’avoir du pilier 3a, un retrait anticipé n’est possible que pour acquérir ou construire un logement pour son usage personnel, en cas de départ définitif de la Suisse, en cas de changement d’activité lucrative indépendante ou en cas d’établissement à son compte. Un retrait anticipé est également possible si la personne est frappée d’une invalidité complète.

Par ailleurs, il est possible de retirer son avoir cinq ans avant l‘âge légal de la retraite, mais il doit être versé en totalité lorsque cet âge est atteint, sauf si la personne continue d’exercer une activité lucrative, auquel cas ce versement peut être différé de cinq ans au plus.

En ce qui concerne l’épargne placée sur le pilier 3b, aucune règle particulière ne s’applique à son retrait.

Les retraits anticipés du 3e pilier font l’objet d’un traitement fiscal distinct et privilégié, sous la forme d’un impôt forfaitaire correspondant à la somme dont il faudrait normalement s’acquitter en un an sur un tel revenu.

La constitution fédérale rend attentif sur l’importance du 3ème pilier. Voici ce que dit l’article 111.

- Souscrire à un 3ème pilier via un établissement bancaire ou via une compagnie d’assurance, le choix peut parfois être difficile à faire.

Cela dépend surtout de votre situation, mais aussi de vos souhaits et de vos ambitions.

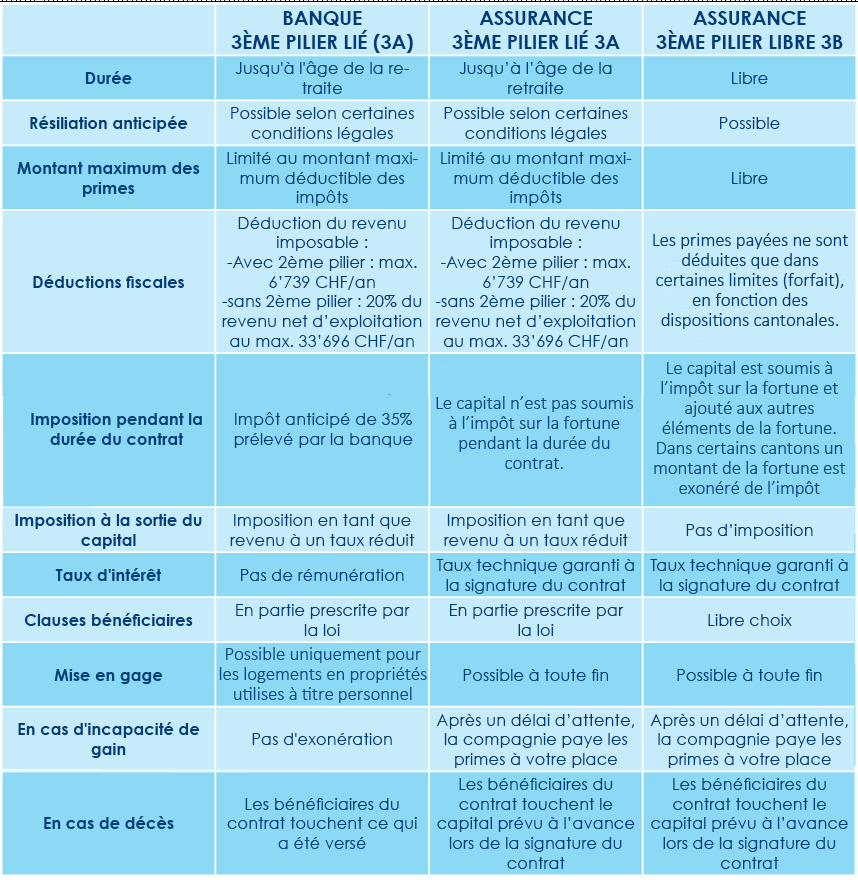

Tableau 3eme PILIER

Nos partenaires et clients